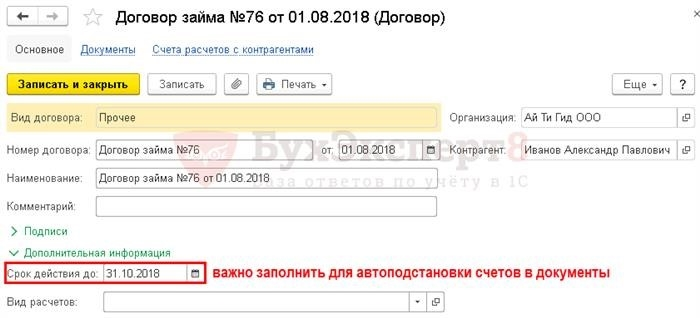

ООО «Весна» получило заем от учредителя М.Н. Ивлев 31. 01. 2025 года на покупку оборудования стоимостью 500 000 рублей под процентную ставку 10% в год. По условиям договора проценты выплачиваются ежемесячно в последний рабочий день месяца. Кредит был погашен Ивлевым 30. 04. 2025 года.

В течение срока действия договора Ивлеву были выплачены проценты по кредиту и удержаны следующие налоги

За февраль: 3. 835. 62 фрикционных (500, 000 x 10% / 365 дней x 28 дней).

Процесс заполнения 6-ндфл при выдаче займов сотрудникам

Если организация предоставила заем физическому лицу и процентная ставка составляет менее 2/3 ставки рефинансирования, установленной Центральным банком РФ, то это является налогом на прибыль в виде значительного дохода. Физическое лицо получает от экономии проценты за пользование займом (подпункт 1 пункта 2 статьи 2, пункт 2 статьи 226 Налогового кодекса РФ). В результате учреждения обязаны исчислить налог на доходы физических лиц с материальной выгоды, удержать его из доходов заемщика и перечислить в бюджет. Исключение составляют случаи, когда физическое лицо получает целевой заем на приобретение или строительство жилья.

С 1 января 2016 года ставка рефинансирования равна базовой процентной ставке Банка России (Указание Банка России от 11. 12. 2015 N 3894-У).

Доходы в виде значительной прибыли облагаются налогом на прибыль по ставке 35 % (пункт 2 статьи 224 Налогового кодекса РФ).

Вид расчета материальной выгоды — экономия на процентах по налогу на доходы физических лиц в случае предоставления займов в рублях.

МБ — материальная выгода (руб.),

— Ставка рефинансирования Центрального банка Российской Федерации на последний день месяца (годовых процентов),

— годовая процентная ставка по договору (в случае получения кредита равного «0») (в годовых процентах),

— Количество календарных дней накопления процентов,

— Количество календарных дней в календарном году (365 или 366)

Налог с подтвержденной суммы налога на доходы в виде значительной льготы за пользование процентным займом должен быть удержан с первой последующей денежной выплаты физическому лицу (пункт 4 статьи 226 Федерального налогового кодекса РФ). Работодатели могут сделать это при выплате заработной платы. Налоговый орган удерживает сумму налога с дохода в виде материальной выгоды при фактической выплате зарплаты, но в размере, не превышающем 50 % от суммы.

Если по договору займа сумма займа частично погашается за счет удержаний из заработной платы, а частично возвращается в фонд предприятия, то происходит следующее оформление

Выдано фондом, передано в фонд работника по договору займа

Подоходный налог к получению и удержанию

Налоги к уплате и удержанный налог на материальную выгоду

Заработная плата перечислена на карточку работника

Материальная выгода признается в конце каждого месяца с даты частичного погашения займа кассиру

Материальная выгода — это прибыль за период с 1 по 14 ноября

МБ1 = 700000 х 10% х 2/3: 365 х 13 = 1662. 1руб.

Материальная прибыль — это прибыль за период 15-30 ноября

МБ1 = 650000 х 10% х 2/3: 365 х 16 = 1899. 54 Руб.

3561. 64 Итого фрикционная материальная выгода за ноябрь.

Натуральный подоходный налог с материальной выгоды.

Доходы в виде заработной платы облагаются подоходным налогом по ставке 13% (п. 1 ст. 224 НК РФ). Налоговая ставка на доходы в виде материальной выгоды от экономии на процентах установлена в размере 35% (п. 2 ст. 224 НК РФ).

Раздел 1 расчета по форме 6-НДФЛ заполняется отдельно по каждой налоговой ставке (п. 3.1 Порядка расчета ставки исчисленного и удержанного подоходного налога, утвержденного налоговым инспектором по форме 6-НДФЛ. ФНС России приказом от 14.10.10 утверждает приложение к Порядку представления, а также форму представления исчисленной и удержанной суммы подоходного налога с физических лиц в электронной форме (далее — Порядок).

Письмо Налоговой службы РФ от 27 апреля 2016 г. содержится в N БС-4-11/7663. Это строки 100-140 раздела 2 расчета по форме 6-НДФЛ. Раздел 2 расчета 6-НДФЛ заполняется без анализа в отношении налоговой ставки, применяемой к фактически полученному физическим лицом доходу.

В письме ФНС России разъясняется, что строку 100 «Дата фактического получения дохода» в разделах N БС-4-11/4538@ от 18 марта 2016 г., N БС-4-11/4222@ от 15 марта 2016 г. и N БС-3-11/553@ от 12 февраля 2016 г. 2 заполняется в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации, строка 110 «Дата удержания». 2 заполняется с учетом положений статьи 226.4, страницы 4 и пункта 7 статьи 226.1 Налогового кодекса Российской Федерации, а строка 120 раздела 2 «Дата перечисления налога» заполняется с учетом положений статьи 226.7 Налогового кодекса Российской Федерации. Налоговый кодекс Российской Федерации. 2 дополняется в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса Российской Федерации.

Согласно пункту 4.2 Порядка, при наличии различных условий переноса налога, относящихся к разным видам доходов с одинаковой датой фактического получения, строки 100-140 заполняются отдельно по каждому условию переноса налога.

В таблице приведены наиболее распространенные виды доходов и дата, когда этот доход считается полученным физическим лицом.

Дата получения дохода физическим лицом

Последний день месяца, в котором она была получена (пункт 2 статьи 223 Налогового кодекса РФ). Если последний день месяца приходится на субботу, воскресенье или праздничный день, то дата получения дохода в рабочий день остается прежней.

Последний рабочий день, в который сотрудник получил доход (ст. 223, п. 2 НК РФ). При увольнении работника в последний рабочий день выплачивается окончательный расчет и все причитающиеся выплаты, в частности, зарплата за отработанное время, компенсация за неиспользованный отпуск (ст. 84.1, ст. 140 ТК РФ).

Прочие денежные поступления: больничные, отпускные, материальная помощь, временные выплаты (юбилеи сотрудников, Новый год, дни рождения компании).

Дата выплаты работнику (выдача из кассы, перечисление на банковский счет) (ст. 223, п. 1, пп. 1 п. 1 Налогового кодекса РФ).

Доходы в натуральной форме, в частности подарки, призы и награды.

Дата передачи физическому лицу (ст. 223, пп. 1 п. 2 НК РФ).

Значительный доход от экономии на процентах по заемным средствам.

Последний день каждого месяца в течение срока займа (включая беспроцентные займы) (статья 223, пункт 1, подпункт 7 Налогового кодекса).

Суточные сверх нормы (не менее 700 рублей в день при командировках в пределах Российской Федерации и не менее 2 500 рублей в день при командировках за границу) (подпункт 3 статьи 217 Налогового кодекса РФ).

Последний день месяца, за который утверждена авансовая отчетность по командировкам (статья 223, пункт 1, подпункт 6 Налогового кодекса Российской Федерации — письмо Минфина России от 21 января 2016 г. N 03-04 — июнь 2002 г.).

В соответствии с подпунктом 1 пункта 4 статьи 226 Налогового кодекса РФ налоговый агент обязан удержать сумму исчисленного налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно подпункту 2 пункта 4 статьи 226 Налогового кодекса РФ, если налогоплательщик получает доходы в виде материальной выгоды, удержание исчисленной суммы налога производится за счет доходов, выплачиваемых налоговым агентом. денежных средств налогоплательщику. В результате подоходный налог с подотчетного физического лица в отношении материальной выгоды от экономии на процентах удерживается при выплате заработной платы работнику.

Согласно пункту 6 статьи 226 Налогового кодекса РФ налоговый агент обязан перечислить сумму исчисленного и удержанного налога налогоплательщику со дня выплаты дохода. Если последний день срока признается в соответствии с законодательством Российской Федерации отгулом и (или) нерабочим отпуском, срок истекает в ближайший рабочий день (п. 7 ст. 6. 1 Налогового кодекса Российской Федерации).

В рассматриваемом случае датой получения дохода в виде трудовых отношений и материальной выгоды является дата, сопровождаемая датой удержания подоходного налога и совпадающая с датой получения дохода.

Следовательно, с учетом разъяснений ФНС России, в данном случае доход в виде оплаты труда и материальной выгоды следует внести в общий блок 100-140 раздела 2 расчета 6-НДФЛ. 2 формы 6-НДФЛ.

В данном примере — в раздел «Расходы в счет уплаты подоходного налога». Форма 6-НДФЛ Расчет-2 заполняется следующим образом.

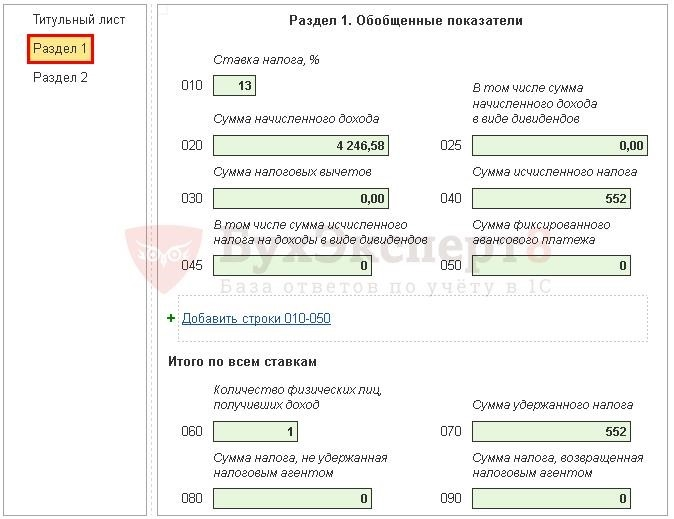

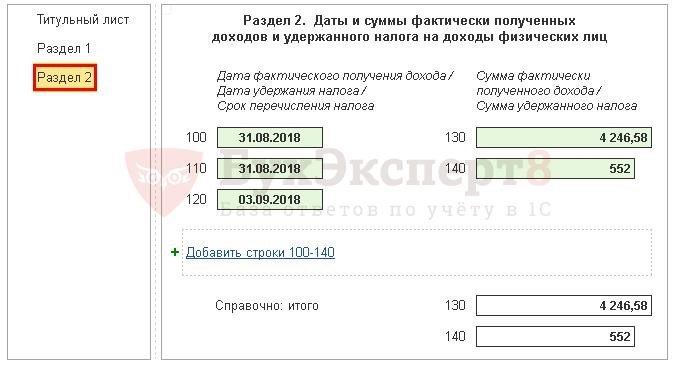

Строка 100 «Дата получения реального дохода» — 30.11.2016,

строка 110 «Дата уплаты налога» — 05. 12. 2016 г,

строка 120 «Дата перечисления налога» — 06. 12. 2016; и

строка 130 «сумма фактически полученного дохода» — 43680. 36 руб. (40000 руб. +3561. 64 руб.),

строка 140 «сумма удержанного налога» — 6447 руб. (5200 руб. + 1247 руб.).

Отражение в отчете 6-НДФЛ выплат по гражданско-правовым договорам

Мы продолжаем знакомить читателей с отчетом 6-НДФЛ и отвечаем на самые популярные вопросы, поступившие на консультационную линию «1С-Рарус».

В прошлой статье мы проанализировали.

Ответы на эти вопросы читайте здесь.

Сегодня мы отвечаем на следующие вопросы читателей

Таблица.

Как учесть выплаты по лицензионному договору в расчете 6-НДФЛ?

Согласно положениям Гражданского кодекса РФ, по лицензионному договору одна сторона предоставляет или обязуется предоставить другой стороне право использования произведения в пределах, установленных договором.

Поскольку лицензионный договор не является договором об оказании услуг или исполнении обязательств, вознаграждение по лицензионному договору необходимо отразить только в строке 110.

Примечание: Нет необходимости включать платежи по договору займа в строку 113.

Контрольные коэффициенты для индексации при расчете 6-НДФЛ

Федеральная налоговая служба завершила формирование контрольных показателей для индексов в расчете 6-НДФЛ. По контрольным показателям не установлена эквивалентность между строкой 110 раздела 2 и суммой строк 111, 112 и 113.

Невыполнение требования ПЗ 3.1 (сумма строк 112 и 113 должна быть больше или равна строке 050 Приложения 1 к РСВ части 1) приведет к получению налоговым органом запроса. Пояснения.

Компания «1С-Рарус» будет рада ответить на ваши вопросы. Чтобы не пропустить новые ответы, подписывайтесь на канал Teleram.

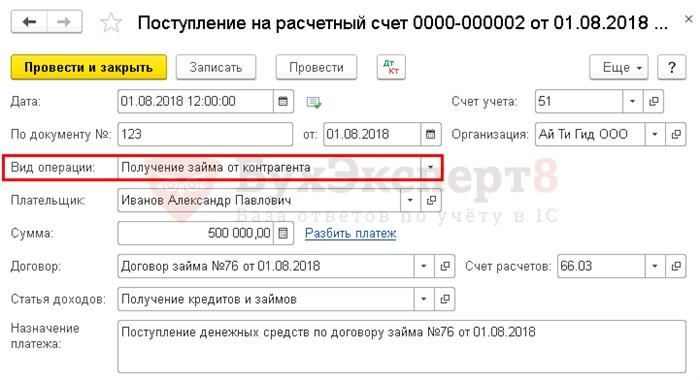

Шаг 1. Поступление суммы займа от учредителя на расчетный счет

Банк и касса — Банк — Выписка банка — Кнопочная квитанция — Поступление на расчетный счет — Тип операции Поступление займа от контрагента.

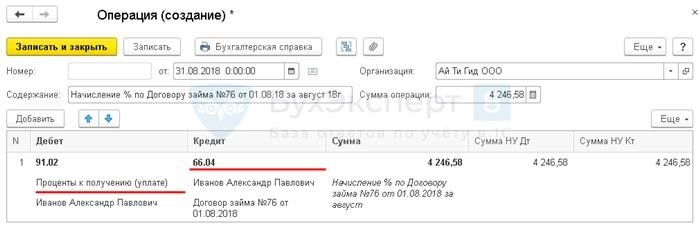

Шаг 2: Начисление процентов за пользование займом за август месяц.

Операция — Бухгалтерия — Операция, введенная вручную — кнопка Новая — Операция.

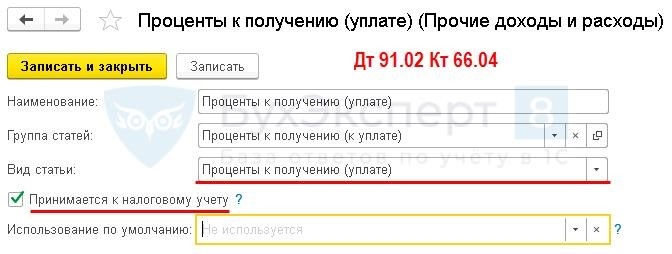

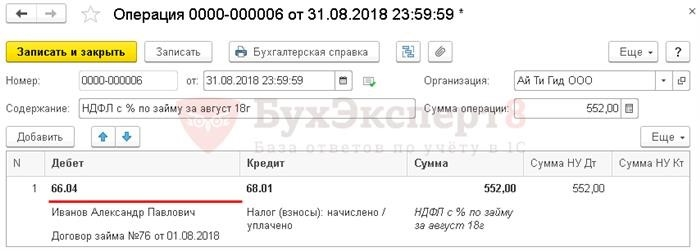

Шаг 3: Сбор и удержание НДФЛ в БУ

Операция — Бухгалтерия — Операция, введенная вручную — кнопка Новая — Операция.

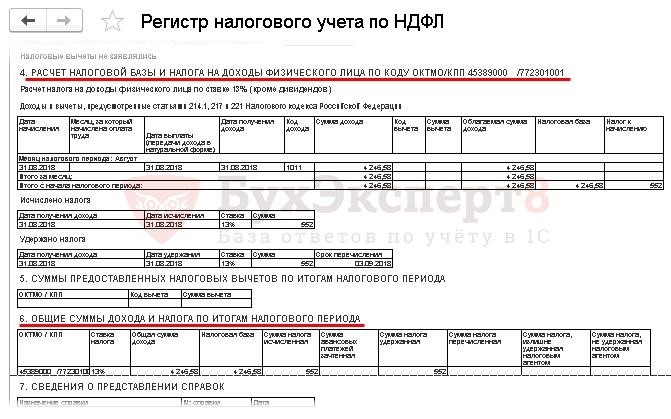

Налоговый инспектор организации исчисляет и удерживает НДФЛ с дохода (ст. 208, п. 1, пп. 1 п. 1 НК РФ).

4, 246. 58 руб. x 13% = 552 руб.

НДФЛ — всегда в рублях и округляется по математическим правилам.

Заполните документ по образцу, приведенному ниже.

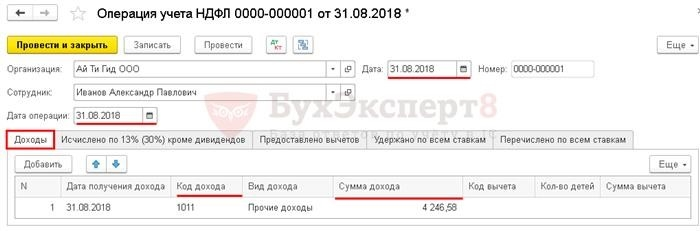

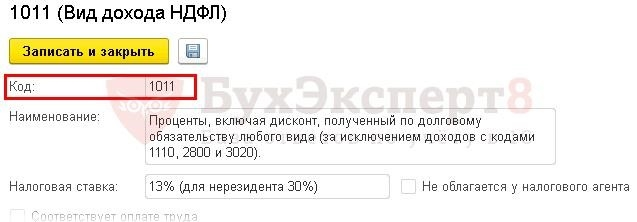

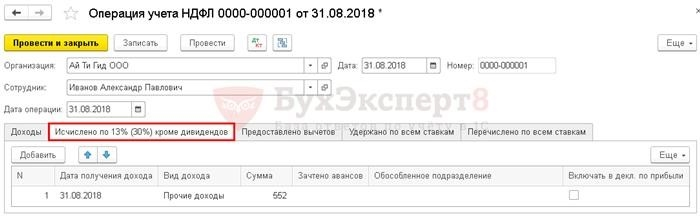

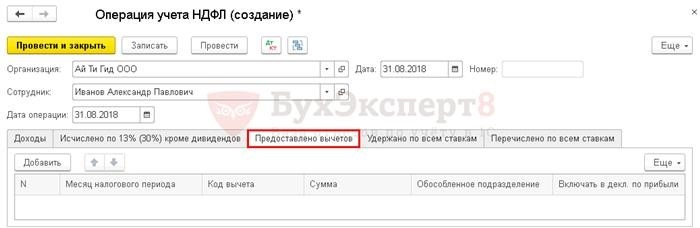

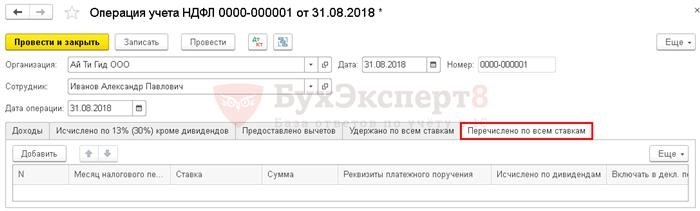

Шаг 4. Отразите НДФЛ в налоговом регистре по НДФЛ.

Зарплата и кадры — НДФЛ — Все документы по НДФЛ — Кнопка «Создать» — Функция ввода данных по учету НДФЛ.

Заполните документ по образцу, приведенному ниже.

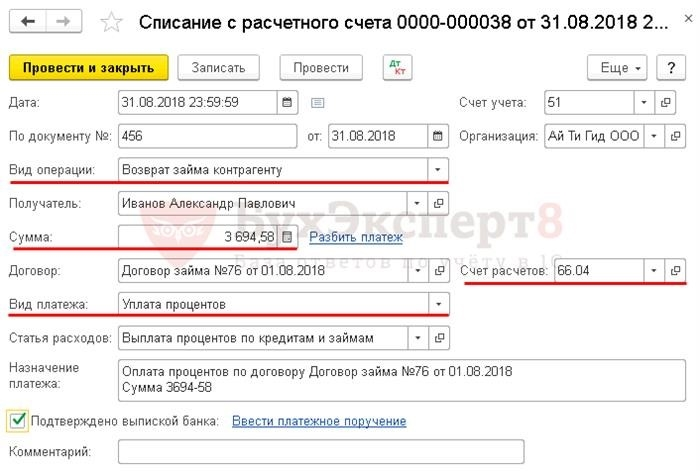

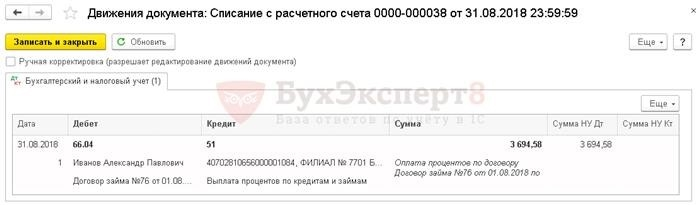

Шаг 5: Перечисление процентов по займу учредителям.

4. 246. 58 руб. -552 руб. = 3, 694. 58 руб. — сумма процентов по займу, перечисленная после вычета подоходного налога.

Шаг 6. Проверка расчетов, оформление НДФЛ, 6- Отчет НДФЛ

Отчет — стандартный отчет — вместо баланса.

Заработная плата и персонал — Подоходный налог с физических лиц — 2-НДФЛ ндфл для сотрудников.

См. отчет — 1С — Корректируемый отчет — 6-НДФЛ.

Перед отправкой в ИФНС отчет должен быть зарегистрирован и проверен.

Начисление зарплаты и зарплата человека — Начисление зарплаты — Отчетность по зарплате — Регистр подоходного налога.

БухгалтерЭксперт8: Если вы являетесь подписчиком рубрики «1С Бухгалтерия», смотрите семинар.

Если вы еще не являетесь подписчиком системы AccountingExpert8:

Демонстрационный бесплатный доступ → Включить.

Записаться на смазку →

Зарегистрировавшись, вы получаете доступ ко всему бухгалтерскому материалу 1С для поддержки вашей передачи и можете задавать вопросы 1С.

Вам помогла статья?

Получите еще один секретный бонус и полный доступ к справочной системе AcuntingExpert8 бесплатно на 8 дней.

Похожие публикации.

(Оценили 9 раз, в среднем: 4. 78 из 5)

Вы можете объяснить свой вклад в комментарии ниже. Обратите внимание! Наши эксперты не отвечают на вопросы о программе 1С и законодательстве в комментариях. Вы можете задать их экспертам Myalpari.

detector