Унифицированная форма первичной учетной документации по учету кассовых операций и результатов инвентаризации утвердила унифицированную форму первичного документа по учету кассовых операций. Это последовательность внесения денежных средств, последовательность снятия денежных средств, журнал учета поступления и выдачи денежных средств, кассовая книга и кассовая книга. Кассовая книга принимается и выдается кассиром. Указанным решением также утверждены типовая форма кассовой книги № КО-4 и Методические рекомендации по ее ведению и заполнению (далее — Методические рекомендации). На основании абзаца 7 пункта 11 Методических рекомендаций по применению данных бухгалтерского учета выручки, полученной с применением контрольно-кассовых машин, содержащихся в письме Банка России от 18 августа 1993 года № 51, Методические указания по учету денежных средств охватывают все поступления и выдачи наличных денег (кассы для расчетов с покупателями) включая прием, выдачу и возврат монет и банкнот, выданных кассиру) отражаются в кассовой книге. В соответствии со статьей 9 Федерального закона от 12 июня 2011 года 402-ФЗ «О бухгалтерском учете» доказательствами, подтверждающими внесение наличных денежных средств, являются

Календарь полученных счетов-фактур (т. 3, л. д. 42-85), круговая порука грехов, изложена в Счете бухгалтерского учета и бухгалтерской справке (т. 3, л. д. 86-104, 106-107). В соответствии с пунктом 1 части 1 статьи 65, пунктом 5 статьи 200 АПК РФ ответственность за решение, положенное в основу издания оспариваемого акта, несет орган или лицо, принявшие закон. В нарушение указанных норм ответчик не парировал тем, что предприниматель не вел раздельный учет по актам, подлежащим налогообложению по общей системе и единому налогу на вмененный доход, и не доказал, что сведения, содержащиеся в учетной Документация является неполной или недостоверной. В оспариваемом решении отсутствуют доказательства, подтверждающие, что выделение налогоплательщика из состава налогоплательщиков было проанализировано налоговым органом. При этом Арбитражный суд считает необходимым отметить, что методика ведения раздельного учета законодателем не определена. Тот факт, что налогоплательщик учел сумму, уплаченную за приобретение определенных материалов (запасных частей, шин для нот

В случае контролируемых периодов она ежедневно проставляется на счете казначея (СД 73-82), показатель которого соответствует налоговой справке по кассовому аппарату. Факта того, что кассовая книга искажает учет денежной выручки, результатом чего, исходя из рассматриваемого дела, является сокрытие налогообложения, суд не усмотрел. Согласно пояснениям представителя общества (л.д. 87-88), выявленные в ходе проверки расхождения являются следствием применения обществом в кассовой книге оперативного использования валютного фонда. Резервный фонд не поступает в центральный фонд компании, а остается в операционном фонде. Использование валютного фонда документально оформляется казначеем Казначейского фонда. Казначейский фонд хранится отдельно для каждого фонда. В графе 2 его календаря указывается остаток Валютного фонда на начало дня, а в графе 17 — остаток Валютного фонда на конец дня. Согласно п. 3. 8 Типовых правил, перед началом работы кассира казначей получает от руководителя (ответственного лица) предприятия, его заместителя или главного (вышестоящего) казначея (в том числе монеты) и валютную купюру в сумме, необходимой для расчета с ними

Свидетели фио29 и фио5 не смогли подробно описать Токарева С.А. А описание его внешности противоречиво и опровергается содержанием вкладов свидетелей Фио1, Фио2, Фио3, Фио6 и Фио4, данных в ходе судебного заседания и проверки данных от 13.03. 2017 года- Вклады вкладчика проверены в части того, что они были приобретены из последних товаров магазина и оплачены 5000 лабораторными купюрами, полученными от ООО «МКК Микрофинанс», как это представлено FIO11. Видеонаблюдение в магазине «Ассорти-Экспресс» отсутствовало. Это ставит под сомнение показания свидетеля ФИО5 и другие доказательства его наличия в 07. 08. 0. 08. 2016 года Токаревым А. Е. В магазине его не было — суд первой инстанции необоснованно отказал эксперту ПАО «Мегафон» в выяснении, где находится данная информация — сотрудниками уголовного розыска были представлены фотографии подозреваемых должностных лиц рынка, в том числе должностных лиц «Ассорти-Экспресс».

Суд необоснованно отказал Иванову А.Н. в их предоставлении. В этой части он поддержал недостоверные показания ФИ2 о невиновности — на них нет следов руки Иванова А.Н., которая обязательно должна была остаться на купюрах. ФИ2. 6 И свидетель №. 5 не соответствуют действительности, их не нашли, а недостаточность следов для распознавания подтверждает показания свидетеля. 6 И свидетель №. 5 передал именно Иванов А.Н. — — фальшивые купюры не изымались Ивановым А.Н. — — — и свидетель свидетельствует, что они не были обнаружены. Поэтому данный протокол является недопустимым доказательством — сотрудник гаражного бара имеет личную заинтересованность в обвинении Иванова А.Н. 1 в оплате фальшивых купюр из его собственных денег. В апелляционном порядке прокурор Таранов Т.Ю. направляет уголовное дело на новое судебное рассмотрение с участием А.Н. и fi2

Подтверждено машиной. Свидетель №. 5 Он пояснил, что не обращал внимания на детектор, потому что часто ошибался, поэтому думал, что причина не в записях, а в детекторе, который в то время, когда магазин был в возрасте, уже старел. Свидетель №. 5 в ходе судебного заседания дал показания о том, что работает продавцом магазина «Пятерочка» ООО «Агроторг». В фонде имеется детектор для контроля купюр и реестр купюр номиналом 1, 000, 2, 000 и 5, 000 рублей, принятых к оплате кассиром. В нем указаны извещение о банкнотах, количество ордеров и банкнот, номер кассира и подпись принявшего их лица. Она была на работе с 14.00 и расплатилась с клиентом. Примерно в 14.30 к кассиру подошла женщина, часто посещавшая магазин. Он отсканировал товар: шоколад, кошку и т.д., что именно — не помнит. Сумма оплачена.

В качестве вещественного доказательства он осмотрел банковский билет Центрального банка Российской Федерации номиналом 5 000 рублей. ДД.ММ.ГГГГ в качестве натурального доказательства приложил, что им был осмотрен и приложен банковский билет Центрального банка РФ серии правило 5000 Центрального банка РФ, который не был создан ОАО «Гознак» (том 2, л.д. 113—. 116, 117) — дд. мм. гггг Протокол осмотра предмета (документа) осмотрен и прилагается в качестве вещественного доказательства. Это полученная в 17 часов 50 минут в ДД.ММ.ГГГГ в фонде магазина купюра номиналом 5 000 рублей серии №. — Подтверждение инкассации денежных средств (№ документа) — отчет о продажах. В соответствии с ним в ИММ был продан болт типа 450.

Внутри установлены камеры видеонаблюдения, направленные на покупателей и продавцов. Пирожкова» работает с 08:00 до 15:00, с понедельника по субботу. В «Пирожковой» работают два продавца в две смены по два дня. В обязанности продавцов входит продажа готовой продукции и наличный расчет с покупателями. В обязанности продавца также входит ведение картотеки крупных денежных купюр номиналом 5 000 и 2000 рублей. Они регистрируются в специальном журнале учета купюр. Ставится подпись продавца, принявшего купюры. Все купюры, поступившие в фонд, проверяются продавцом на наличие признаков визуального контроля. Контрольного детектора для банкнот нет, так как крупные купюры поступают редко, поскольку не хватает денег на восстановление. (Дата), зашел в пирожковую около 6 часов вечера,

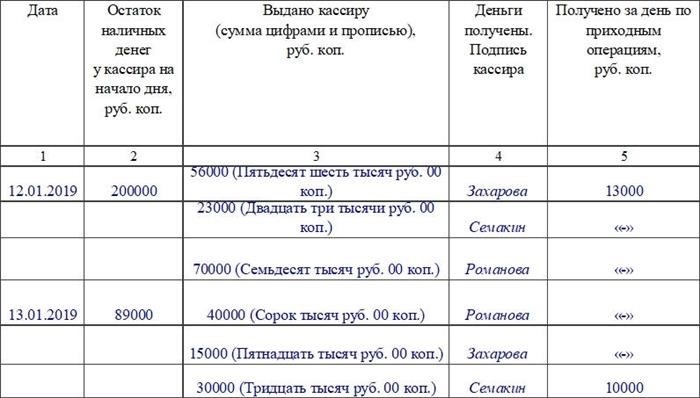

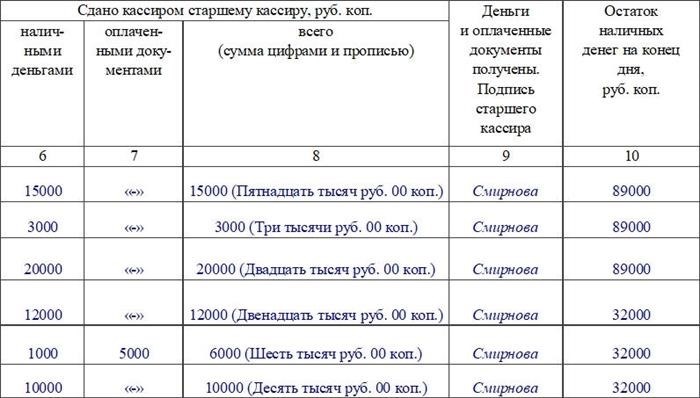

Форма КО-5. Книга учета принятых и выданных казначеем денег.

Если предприятие имеет несколько отделений (секций, секторов, подразделений и т.д.), каждое из которых имеет свой фонд, то используется документ КО-5. С его помощью верхний казначей фиксирует выдачу денег в простые кассы предприятия или возврат из них. О том, как правильно заполнить бухгалтерскую книгу, принятую и выданную кассовым работником, пойдет речь в этой статье. Архив доступен по форме КО-5 . Перейдите по ссылке xls, чтобы загрузить чистый бланк книги учета.

Назначение и порядок использования документа

Книга находится у старшего казначея центральной части хозяйствующего субъекта. В ней обращается внимание на то, что деньги сдаются в кассу кассира. Выдача наличных денег производится в начале смены, что фиксируется в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать финансовым потребностям отдела. Если в конце рабочего дня или смены деньги израсходованы не полностью, остаток возвращается в центральный фонд. Это действие также фиксируется в документации. Это позволяет быстро узнать, сколько наличных было выдано и принято, сколько осталось на конец рабочего дня и сколько выручки поступило в организацию. Подробнее! Данный документ подготовлен и утвержден приказом Госкомстата РФ от 18 августа 1998 года.88 Документ доступен по форме КО-5.

Заполните форму КО-5.

Журнал по форме КО-5 содержит титульный лист и страницу с таблицей. Титульный лист заполняется просто. На нем указывается название предприятия, его часть, номер ОКПО, год регистрации книги и фамилия верхнего кассира, ответственного за заполнение документа.

Заполните страницу со шкалой.

Заполните одну страницу.

Оформите кассовый чек для старшего бухгалтера в конце дня. Внесите в таблицу следующие данные.

Страницы книги должны быть пронумерованы и сложены (прошиты) на самом документе. Администратор ставит подпись и печать.

Дневник учета кассовых документов

Бесплатно в течение первых трех дней.

Все возможности сервиса «Мой бизнес».

Достаточно одной минуты, чтобы воспользоваться кнопкой оплаты и сразу же выставить счет из сервиса. Клиенты могут оплатить счет удобным способом. Все под контролем!

Никто не хочет платить налоги, но… Мы, по крайней мере, поможем вам платить меньше. Сервис сам рассчитывает налоги и сборы и предоставляет вам все возможные варианты уменьшения налогового счета.

Услуга сдачи отчета по дому — сервис автоматически создает выставку, проверяет ее и отправляет онлайн. В любой момент вы можете проверить, принят ли ваш отчет или у инспектора возникли вопросы.

Вам не нужно лезть на рожон, задавайте свои вопросы экспертам моего бизнеса. Мы разберемся в ситуации и предоставим вам оптимальное решение в течение 24 часов.

В любой момент, когда у вас заключен договор с ФНС, вы можете проверить наличие налоговых проблем за предыдущие периоды прямо из личного кабинета. Вам больше не нужно обращаться в инспекции для сверки.

Помните, что работники, взносы, зарплата и другие выплаты рассчитываются автоматически. Полный пакет с необходимой документацией для зачисления сотрудников создается одним щелчком мыши.

Удобная встроенная связь с банком Мгновенно загружайте платежные поручения на отгрузки в банк и выгружайте статус из банка в сервис. Сегодня денежные потоки всегда под контролем.

Мы не допускаем ошибок, но… Для вашего спокойствия наша ответственность застрахована на 100 000 000 рублей!

Мой бизнес. Интеграция с API позволяет обмениваться данными с используемыми вами сервисами.