В стандартном алгоритме ипотеки заемщик приобретает застрахованный объект, на который накладывается долг. Затем, в случае злостной неуплаты, банк может обратить взыскание на имущество и продать его, покрыв выручку от долга и убытки.

Но что произойдет, если две квартиры будут куплены по одной ипотеке? Тогда банку придется одновременно завладеть обеими квартирами, чтобы в случае невыплаты долга выступить в качестве обеспечения по договору. А это еще сложнее и проблематичнее.

Таким образом, если банк санкционирует покупку двух квартир одновременно с помощью ипотеки, они становятся двумя отдельными сделками, не зависящими друг от друга. При этом каждая сделка защищена одним обеспечением — разделом.

Поскольку банки не афишируют возможность одновременного получения двух ипотечных кредитов, информацию о сделке необходимо уточнять в ипотечном отделе конкретного банка. Предположительно, согласно несанкционированным правилам банка, это невозможно. Однако при желании вы можете найти кредитора.

Как осуществляется сделка?

На практике это очень полезно. Например, семья воспитывает двоих детей, и родители хотят одновременно приобрести две квартиры в ипотеку, чтобы обеспечить детей жильем. В качестве альтернативы они могут сдавать квартиры в аренду, пока дети растут, чтобы покрыть часть ежемесячных платежей.

Каждый договор является независимым и не зависит друг от друга. У них могут быть разные суммы и сроки, квартиры могут приобретаться у разных продавцов и находиться в разных ситуациях — готовая или строящаяся, вторичный или первичный рынок.

Каждая квартира застрахована арендатором, а объект — гарантированно. Страхование объекта должно возобновляться ежегодно. После погашения ипотеки вес с объекта снимается. Опять же, одну ипотеку можно закрыть быстрее, чем другую. Например, можно закрыть одну досрочно и продолжать вносить платежи по другой.

Обращение в один и тот же или разные банки

Теоретически две ипотеки могут быть оформлены одновременно, поскольку это два отдельных договора с одним и тем же или разными банками. Как правило, в банке это сделать сложнее. Они не приветствуют такие соглашения. Они сильно завышают требования работодателя к уровню платежеспособности заемщика.

Если вы обращаетесь в разные банки, они могут не знать, что вы намерены оформить две ипотеки одновременно. Поэтому получить одобрение будет проще. Главное — действовать одновременно. Например, вы можете отправить онлайн-заявку на ипотеку в три-пять банков одновременно, принять несколько положительных решений и продолжить оформление в двух из них.

Однако важно объективно оценивать уровень платежеспособности. Одновременные выплаты по двум ипотечным кредитам — это значительная финансовая нагрузка. Не прыгайте выше головы, чтобы избежать проблем в будущем.

Законодательно не запрещено брать две ипотеки в разных банках. Также нет обязанности информировать банк о том, что вы еще где-то оформляете кредит.

Если у вас есть первая ипотека, загрузите вторую.

Теперь совершенно другая ситуация — у вас уже есть ипотека, которую вы спокойно выплачиваете, но есть необходимость или возможность получить вторую ипотеку. И эта энергия тоже возможна, но с оттенками.

Вы можете подать заявку как в тот же банк, так и в другой. Выбирайте, какое предложение выгоднее. Важный момент — при рассмотрении вашей заявки на получение второй ипотеки банк будет учитывать, есть ли в вашем «реестре» действующий кредитный договор.

Неизбежно будет проанализирован уровень вашей платежеспособности. Банк будет рассматривать вопрос о том, можете ли вы позволить себе две поездки и другие необходимые расходы одновременно. Если зарплата позволяет, то вполне реально получить одобрение на вторую ипотеку, если другие долги и обязательства не обременяют ваш кошелек.

Самое главное — это платежеспособность заемщика.

Как в первом, так и во втором случае главным моментом является уровень платежеспособности заемщика. Если человек намерен взять и погасить сразу два крупных кредита, его финансовая жизнь должна быть максимально стабильной.

Например, при одновременном погашении двух ипотечных кредитов на общую сумму 10 млн рублей необходимо предложить банку или банкам льготную процентную ставку в размере 9 % при условии оформления на 15 лет и субсидирования программы на сумму 100 000 руб. в месяц. А если речь идет о дорогих городах, таких как Сочи, Москва или Санкт-Петербург, то сумму можно смело удваивать.

Чтобы повысить свои шансы на одобрение второй ипотеки или двух ипотечных кредитов одновременно, обязательно документально подтвердите все источники семейного дохода. По возможности сделайте как можно больший взнос, чтобы повысить лояльность банка. И рассмотрите ипотечные программы с более низкими процентными ставками.

На что обратить внимание?

Все банки стремятся расширить свою клиентскую базу, но при этом данные клиентов будут проверяться более тщательно, поскольку второй ипотечный кредит является для банков более рискованным.

Прежде чем принять решение о получении второй ипотеки, необходимо сначала оценить свои доходы и платежеспособность, так как вторая ипотека значительно увеличит вашу финансовую нагрузку. Если вы берете вторую ипотеку, не погасив первую, недопустимо, чтобы вы просрочили текущие платежи.

Критерии получения второй ипотеки

Законодательство не запрещает оформлять несколько кредитов на одно лицо, в том числе ипотеку, но основные моменты должны быть указаны.

Условия второй ипотеки.

В большинстве случаев вторая ипотека оформляется в виде отдельного кредитного договора со стандартными условиями.

Необходимо учитывать! Например, льготная категория заемщиков, оформивших первый ипотечный договор в рамках государственной программы для молодых семей, не может второй раз воспользоваться государственной помощью.

Обратите внимание! Некоторые банки требуют указать максимальную сумму текущей задолженности клиента. Эти требования следует уточнять в самом кредитном агентстве.

Анкета заполняется в территориальном отделении Банка или предварительная заявка подается в электронном виде на официальном сайте. Специалисты Банка проверяют полученные документы, общаются с клиентом и работодателем для уточнения информации. После этого принимается предварительное решение.

ПАО Сбербанк предоставляет дополнительный сервис по подаче онлайн-заявок. Это позволяет получать заочные одобрения, загружать документы и оценивать выбранные объекты недвижимости без необходимости посещения офиса.

Как увеличить?

Чтобы увеличить наличие существующей задолженности и вероятность одобрения второго кредитного договора в банк, можно предоставить документы, подтверждающие дополнительный доход, например, договор аренды на собственную недвижимость (не находящуюся в залоге у банка). Или привлечь дополнительных созаемщиков: в этом случае банк будет оценивать валовой доход.

Кроме того, чтобы снизить риски банка, клиент может дополнительно предоставить в качестве гарантии собственную недвижимость.

Что делать в случае отказа?

У потенциальных заемщиков есть несколько вариантов действий в случае отказа в оформлении второго ипотечного договора.

Старый или новый банк?

Чтобы сократить время на оценку личности и платежеспособности заемщика, целесообразно обратиться в банк, в котором закончился первый ипотечный договор. Банки могут оценить историю взаимодействия с клиентом, в короткие сроки рассчитать риск на основе изученной информации и принять решение. Они также могут снижать процентные ставки для доверчивых клиентов.

Если банк отказывает в выдаче кредита, вы можете обратиться в стороннюю кредитную организацию, поскольку у разных банков свои критерии оценки потенциальных заемщиков. Кроме того, у сторонних банков могут быть более выгодные условия кредитования.

Могу ли я получить второй кредит, если у меня нет достаточно выгодной ипотеки?

Я хочу получить семейный ипотечный кредит на покупку земельного участка. Однако максимальная сумма кредита составляет 6 млн рублей для региона, то есть мне нужно около 9 млн рублей. В таких случаях ФОМ-РФ недавно разрешил совмещать семейную ипотеку с другим кредитом «на рыночных условиях», но механизм такого соглашения не совсем понятен.

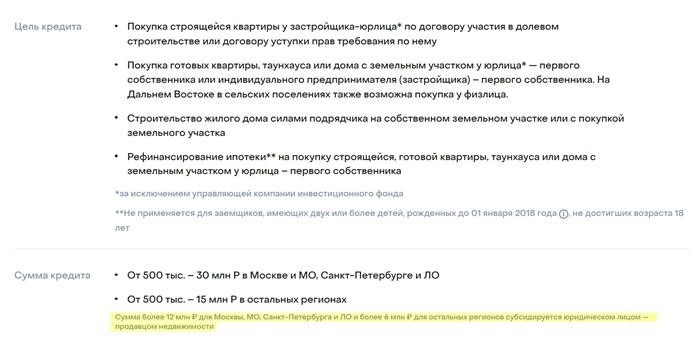

Действительно, в рамках семейной ипотеки лимит может быть увеличен на сумму до 30 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области. В других регионах — до 15 миллионов рублей. Семейная ипотека с увеличенным лимитом называется комбинированной. О ее функциях и пойдет речь далее.

Особенности семейной ипотеки на покупку или строительство жилья

Семейная ипотека имеет следующие возможности:

Строительство дома может осуществляться с помощью:

Подрядчикам приходится выбирать из нескольких аккредитованных банков. Или самостоятельно работать с компанией. Основные требования к такой организации следующие.

Полные банковские требования к подрядчику побуждают менеджера по ипотечному кредитованию.

Кроме того, семейная ипотека всегда предлагает первоначальный взнос от 15 %. Его можно оплатить собственными деньгами или маткапиталом.

Рассылка T-ZH по дизайну и недвижимости

Как закрыть ипотеку для сложной семьи

Не все банки сотрудничают с этим видом ипотеки. Например, в 2023 году это Сбербанк, ВТБ, ГазПромбанк, Уралсиб и Дом-РФ.

Для пороговых значений по программе также устанавливаются льготные процентные ставки на суммы, превышающие рыночные. Хотя правилами предусмотрено повышение процентной ставки, на практике банк его не применяет — для заемщика процентная ставка остается неизменной на всю сумму и на весь срок ипотеки. Например, до 6 % для семейной ипотеки.

Разницу между лимитом по семейной ипотеке и остальным лимитом по кредиту оплачивает подрядчик — он оплачивает стоимость ипотеки. Эти расходы обычно компенсируются за счет увеличения цены дома — размер увеличения зависит от условий подрядчика. Например, в рамках обычной семейной ипотеки дом стоит 5 миллионов рублей в пределах лимита, но в рамках ипотечной суммы цена может быть увеличена до 6 миллионов рублей.

Если заемщик объединяет ипотечные кредиты, банк запросит письмо от подрядчика. В этом письме подрядчик подтверждает, что он работает в рамках такой программы. Это означает, что банку может быть компенсирована упущенная выгода за счет снижения процентной ставки на всю сумму ипотеки — лимит ипотечного кредита и сумму сверх лимита на семью.

В ДОМ-РФ Банке отмечают, что сумма, превышающая лимит ипотечного кредита на семью, субсидируется производителем в рамках договора между производителем и банком. Источник: domrfbank.ru.

Например, в модели кредитного договора банка «ДОМ-РФ» формулировка выглядит следующим образом Банк собирает остаточные права за счет подрядчика и зачитывает последнему финансирование за счет увеличения стоимости товаров заказчика

Не все подрядчики сотрудничают с комбинированными ипотечными кредитами и не могут использовать их для приобретения недвижимости. Как правило, такие акции работают на квартирах и только на некоторых ЖК. Поэтому уточняйте это при выборе недвижимости.

У каждого подрядчика свои условия работы с общими расценками. Один работает без надбавок, другой рассчитывает стоимость для каждого клиента индивидуально, а третий доплачивает сам.

Процедура выглядит следующим образом. Покупатель приходит к подрядчику, который рассчитывает свою цену с учетом повышения расценок. После этого он может обратиться в свой банк за одобрением ипотеки.

Две льготные ипотечные программы могут использоваться или не использоваться

Существует только одна льготная ипотечная программа, которую можно использовать для покупки жилья.

Эти два документа не могут быть использованы, поскольку каждый из них приобретается для покупки отдельного жилья.

Как опрос влияет на кредитный рейтинг

Ипотека — дорогой кредит, и клиент имеет право выбирать лучшие условия. Банки это понимают и спокойно относятся к тому, что при анализе кредитной истории они видят вопросы от разных кредиторов.

Однако это не означает, что заявку можно отправлять в пять банков одновременно. Слишком большое количество заявок негативно сказывается на кредитном рейтинге — он снижается. Чем ниже ваш рейтинг, тем меньше вероятность одобрения кредита.

Если вы подадите заявку в один банк, это не повлияет на вашу кредитную историю. Если вы подадите заявку в два банка, каждый из них проверит вашу кредитную историю. Однако окончательное решение банк принимает на основе анализа общего профиля клиента. Демографические факторы, такие как качество его кредитной истории, семейное положение, услуги и сектор бизнеса, в котором он работает.

Рекомендуется подавать заявки в два или три банка одновременно.

Программа на покупку или строительство жилья.

Комбинированные ипотечные кредиты предлагаются ограниченным числом банков и не всеми производителями недвижимости. А те, кто ими занимается, обычно предлагают покупку квартиры в составе готового дома. Однако все может измениться.

С помощью семейной ипотеки вы можете купить дом с участком или построить свой собственный дом. Вот краткий обзор того, какие программы ипотечного кредитования существуют.

Фермерские хозяйства предлагают ипотеку на покупку готового дома или самую низкую процентную ставку — до 3 %. Вы можете подать заявку на ипотечный кредит в банк, работающий с сельскохозяйственной ипотекой. Основные требования: участок и дом должны находиться в сельской местности, подпадающей под действие программы. Ипотека — до 5 миллионов в Ленинградской области, Ямало-Ненецком и Дальневосточном автономных округах; до 3 миллионов в Москве, Московской области и других регионах, кроме Санкт-Петербурга.

Семьям с процентной ставкой до 6%. Выдается семьям с двумя детьми до 18 лет, воспитывающим ребенка-инвалида; воспитывающим первого ребенка с 1 января 2018 года. Программа действует до 31 декабря 2023 года. Подходит для приобретения следующих продуктов. :

Также доступны ипотека для подрядчиков и ипотека на жилье.

Государственная поддержка 2020» — это льготная программа для строительства дома своими силами или с помощью одобренного банком подрядчика. Воспользоваться такой ипотекой можно только один раз. Процентная ставка составляет до 8 %. Программа действует до 1 июля 2025 года.

Ипотека для сотрудников IT-компаний. Некоторые банки используют ее для покупки жилья у подрядчиков. В зависимости от программы банка, ее также можно использовать для строительства дома самостоятельно или с помощью подрядчика.

Кредитная история: сколько раз вы можете получить ипотечный кредит

Инвестиции в недвижимость — спорный, но простой и легкий способ сэкономить хотя бы немного денег. Спрос на ликвидное жилье есть всегда. В них можно жить, сдавать в аренду или продавать. Поэтому их покупают как за наличные, так и в ипотеку. А можно ли купить несколько квартир в кредит?

Где и как можно взять вторую ипотеку?

Когда вам нужно взять несколько крупных кредитов за один раз? Почти всегда это вопрос инвестиций.

Денис — разработчик среднего звена в digital-агентстве в Казани. Он живет в ипотечной квартире с женой Татьяной и сыном Сергеем уже пять лет. С тех пор как два года назад они сделали рефинансирование под 7,8 %, платежи стали неподъемными. Зарплата Дениса недавно была увеличена до 150 000 рублей.

Для накопления семья использовала краткосрочные вклады и онлайн-копилки. Пока не случилось несколько событий.

Татьяна получила в наследство от тети квартиру в Твери (они решили ее продать). Появилась новая ипотека для IT-специалистов. Годовая процентная ставка — менее 5 %.

Мы решили вложиться в новостройку, что и сделали. Выбрали перспективный жилой комплекс. Осталось оформить договор. С чего начнем?

Вы работаете в сфере информационных технологий? В Совкомбанке вы можете получить ипотечный кредит по выгодной процентной ставке на срок от трех до 30 лет. Рассчитайте свои ежемесячные платежи и подайте заявку на ипотеку прямо сейчас!

У вас есть два варианта. Вы можете обратиться к кредитору или найти другого.

В обоих случаях есть свои преимущества и недостатки. Если вам известны только положительные стороны, то вы наверняка пойдете навстречу новому продукту. Однако вы должны знать, что на рынке ипотечного кредитования существует множество предложений. Оцените хотя бы некоторые из них. Подайте заявку и обсудите условия с администратором.

В сомнительных ситуациях гарант или координатор может помочь с одобрением. Это дополнительные гарантии того, что контракт будет выполнен.

Деннис несколько дней анализировал рынок, но в итоге снова подал онлайн-заявку в свой банк. Дополнительный продукт — солидный клиент — был одобрен без проблем.

Процесс покупки квартиры в новостройке с помощью ипотеки

Сколько выгодных ипотечных кредитов может взять один человек?

Количество заявок на участие в программе «Привилегии» также не ограничено. Кредит с досрочным погашением в новостройке от 6-7%? Приобретенная таким образом квартира наверняка улучшит вашу кредитную историю, несмотря на то, что вы ее испортите. Вы берете много кредитов параллельно? Это также не запрещено. При этом заемщиками могут быть члены одной семьи.

Обратите внимание, что бюджеты государственных программ часто ограничены по срокам. Получить больше лимита по субсидированной процентной ставке невозможно.

Это только основные предложения. Существует множество других. Кредитные калькуляторы помогут вам рассчитать платежи, исходя из ваших условий и пожеланий.

Как увеличить шансы на одобрение второй ипотеки

Совместное оформление ипотеки или кредита: кто может выступать в качестве страховщика, права и обязанности

Хотите приобрести несколько квартир? Убедитесь, что все обязательные платежи по ним и другим кредитам не превышают 40 % вашего дохода, и отправляйте заявку. Вы можете получить несколько ипотечных кредитов при условии, что сможете их погашать.

Не хватает времени? Читайте лучшие статьи о недвижимости в Choice

Подпишитесь на наши бюллетени о недвижимости. Своевременные новости, финансовые советы и истории из реальной жизни в вашем еженедельном почтовом ящике!

detector